TOP > ほけんのあれこれを知るまち

ほけんのあれこれを知るまち

皆さんそれぞれのライフスタイルが違うように、生命保険の形もそれぞれ違います。

ご相談いただく皆さんに生命保険はどんなものと思いますか?と質問させていただくと、「亡くなった時にでるもの」だとのお答えが返ってくることが多いのです。

それ故「勧められても現実味がない」、「どうせ出ても、オレが受け取れるわけではない」・・・などとも言われることがあります。

でも「人が亡くなった時に受取れる」死亡保障だけが生命保険かというと、「ケガや病気で入院した時に受取れる」医療保障や、「老後や少し先の未来のためにお金を蓄える」老後保障というのも生命保険の得意な分野になりますから、実は多くの方の身近な問題を解決してくれる力強い「味方」にすることができるんです。

自分が描いているライフプランを実現するためには欠かせない味方。夢の実現を助けることができる生命保険の不思議な力。それには必ずや使命があるのです。私たちは信念をもって、生命保険の不思議な力を正しくお伝えすることを誓います。

ライフステージ別生命保険の選び方・見直し方

シングルライフをお過ごしの方

独身者の特徴・状況とは

自分の事は自分で考えて行動ができる環境ではありますが、その分自分の身は自分で守らなければなりません。

生命保険というのは人が亡くなった時のものと考えられていて、多くのシングルライフをお過ごしの方は、自分にはまだ関係がないと思うそうです。

そこで、ここではご自分の一生をライフステージ(時間軸)で確認し、理屈上の最も効率的な加入方法を考えてみましょう。

その前に生命保険の2つの大きな特徴をいつも忘れないで下さい。選ぶ時の前提条件です。

健康でなければ加入できない!

年齢を重ねるほど、毎月の保険料(掛け金)は高くなる!

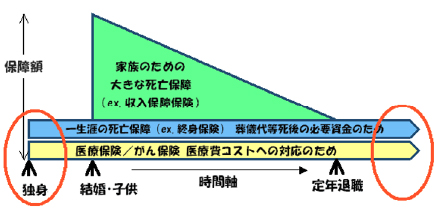

では、代表的なライフステージとして、独身→結婚し→子供を授かり→定年退職し→亡くなる、という場合を想定してみましょう。

結婚してお子様が生まれると、働いている間に“もしも”があったら家族が困るので、大きな死亡保障の保険(緑色の保険)が必要になります。これが、生命保険のイメージだと思います。

では、それ以外に保険は必要ないのでしょうか? 例えば、長寿を全うして亡くなったとしても、最後の入院費(黄色の保険)や葬儀代(ブルーの保険)は残された家族が支払うことになります。せめてそのくらいは保険でカバーしておきたいですね。

その入院費や葬儀代は、長寿を全うしたから必要なのでしょうか? 違いますね。年齢に関係なく、人が亡くなる時には必ずといっていいほど掛かってくる費用です(赤丸をつけた部分が年齢に関係なく必要な保険となります)。だとしたら、ご自身の責任として、ご両親やご兄弟に迷惑をかけないためにも、医療保険、終身保険それと個人年金保険に加入しておくことをお勧めします。その後、ライフスタイルの変化に応じて緑の保険を付け足せばいいでしょう。

ここで、上記の2つの大きな特徴を思い出してください。老後にまで必要な保険なら、「健康で入れるうちに」、「若くて安いうちに」加入しておくことが、最も効率的な加入方法ですのでお勧めします。健康が損なわれて入れなくなってしまってからでは、解決できない問題です。

保険料等、個別の設計をご希望の方は、こちらからご相談ください。

※なお、既にご両親やご兄弟を経済的に面倒見ていらっしゃる場合は、その分の死亡保障が必要となります。具体的には、同様にご相談下さい。

ご結婚された方(お子様がいない場合)

ご結婚おめでとうございます。楽しい時も、苦しい時も、最後まで仲むつまじく一緒に・・・と誓ったはずです(笑)。

人生を共にしていくわけですから、生命保険も何か独身時代とは異なりそうです。

結婚されたということの特徴・状況とは

- ・結婚されて家庭を持つということは、独身時代と異なり、人生を共にする人がそばにいるということになります。

- ・将来、お子様をもつかどうかで、人生設計も大きく異なります。

- ・また、今はダブルインカムかもしれませんが、将来はどちらかに頼るかもしれません。つまり、収入も支出も変化するのが前提ということになります。

子育て家族の方(お子様を授かったばかりの方も含みます)

家族が増え、さらに絆が深まり、どんなにつらい時でも家族がいてくれるからこそ、という気持ちになれます。子供たち、家族に感謝ですね。

お子様がいるということの特徴・状況とは

- ・衣食住遊などにかかる生活費が、二人の時より当然増えることになります。

- ・学校に行くようになると、教育費がかかるようになります。かなり大きな額です。

- ・いよいよ住宅(マンション)購入となる場合、住宅ローンという大きな負担が始まります。

すべての毎月の費用は、どなたがどのようにまかなっていますか?。その方に「万が一」があるとその収入を家族が失ってしまいます。

この時期の保険の優先順位は、まずは家族が得る収入をカバーしている方の死亡保障となります。

⇒ 第一にやってみることは、死亡時の必要保障額の計算と、保険の現状確認ですね。

私どもは、お子様がいて生命保険に入っている方に、必ず次の二つの質問をします。まず、「何のために保険に入っているんですか?」という質問です。これには殆どの方が「自分に“万が一”があったとき、家族が安心できるように」とお答えになります。

次に、「では今、保険に入っていて安心ですか?」と聞いてみます。今度は、「安心です」と答えてくれる方は殆どいません。逆に「不安です」と答えるのかというと、そういう方も殆どいません。では、なんとお答えになるのでしょうか?

みなさん、「わからない」と答えるんです(笑)。なんか不思議ですよね。「何のために入ったんですか?」と聞くと「安心のため」、「では入っていて安心なんですね?」と聞くと「わからない」、やっぱり何か変ですよね。なぜ、そのような答えになってしまうのでしょう?

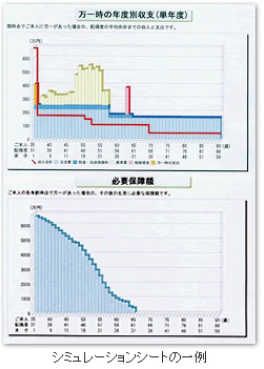

これは今、自分に“万が一”があったら、家族にいくら残せばいいのだろうか、10年後だったらいくら? 20年後だったら? ということが明確にはわからないので、保険に入っていても「安心なんだか、不安なんだか、わからない」ということになるのではないでしょうか。保険料を毎月2万円とか3万円とか払っていて、年間30万円くらい払っているのにですよ。

ですから、必ずやっていただきたいのは、今自分に“万が一”があったら、10年後、20年後に“万が一”があったら、いくら残せば家族は安心なの?という“万が一”に対する『必要保障額』の試算をしてみることです。出てきた数字に、今の保険を当てはめてみて、ほぼぴったりでしたら安心ですし、大きく異なっていたら、修正すればいいわけです。基本的には、できるだけ安価に、必要な保障額を、必要な時期まで確保する。というのがお子様のいる方の保険に求められる機能だと考えます。

まずは、『必要保障額』を計算してみて下さい。本音で言えば「こちらを訪れた皆様は全員、強制的にでもやってみて下さい」というくらい声を大にして言いたいのです。とても大事な計算です。試算してみたい方は、下記よりご連絡下さい。無料で試算いたします。

お子様の保険

お子様の保険は、絶対必要というわけではありません。余裕とお気持ちがあれば、シングルライフの場合と同様、年齢に関係なく必要だといわれる医療保険と終身保険に入れてあげるといいでしょう。小さいうちなら驚くほど安いので。お子様が社会人になったら「来月から、自分で払ってね」と契約者変更をします。「他の仲間よりなんでこんなに安いの?」ということになります。

また、お子様が生まれたばかりでしたら、医療保険に入れてあげるのもお勧めです。確率は高くありませんが、幼稚園に入る頃になって見つかる病気などもあります。そのような病気が発見される前でしたら、無条件で保険に加入できますので、はやいうちに加入しておくということも悪くありません。

中には、祖父母がお祝いだということで、払ってくれることもあります。お孫さんへのそんなプレゼントも嬉しいですね。

いずれにしても、保険の2つの大きな特徴が、ここでも生きてきますね。

1.健康でなければ加入できない。

2.若いほうが毎月の保険料が安い。

個別の設計をご希望の方は、こちらからご相談ください。

退職前後の方(定年退職が近い方、あるいは、お子様が社会人になられた方)

お子様も無事社会人になり、一安心ですね。保険本来の機能である「家族への経済的安心」も、お子様が独り立ちしてくれれば、優先順位が下がります。ほっとする一時ですね。

定年退職後の特徴・状況とは

- ・今までの給与はなくなり、年金生活となりますので、老後資金が心配です。

- ・お子様も独立するので、教育費はなくなり、生活費も大幅に軽減されます。

- ・住宅ローンも完済し、返済すべきお金はなくなります。

- ・年齢的に、病気やケガのことなど、健康面での心配が多くなってきます。

- ・相続税がかからなくても、子供間での遺産分割で兄弟喧嘩が起きる可能性があります。

一生涯有効な終身タイプの医療保険、がん保険の検討

葬儀費用、配偶者の生活費、遺産分割に有効な、死亡保障の保険の検討

大きな収入は期待できないので、極力支出の小さい保険の検討

⇒ まずは、現状確認からスタート

今後、心配なのは老後の保障と生活資金ではないでしょうか。保険の営業マンは、老後もすべて生命保険でといいますが、そのようなことはありません。資金運用という目的なら、保険より優れた(目的に合った)金融商品もあるはずです。

そこで、この時点ではどのような保険がいいかと言うより、今加入の保険を確認することから始めます。保険として必要なのは、亡くなられたときに必要な資金(葬儀費用、配偶者の生活資金、相続対策資金など)をまかなってくれる保険と、老後の医療費をカバーしてくれる保険でしょう。

保険に支払うお金は少なくし、出来る限り大きな老後資金を作りたいですよね。現状の保険を見させていただくと、ムダな特約に大きな保険料を長期間払うことになっていたり、定年後も高額な保険料を支払うことになっていたり、保険を入りなおせば今より少ない保険料で目的の形にすることができるのに、ということも多いようです。

保険設計を修正し、出てきたお金を老後の資金作りに回したほうが、目的に合っているのではないかと考えます。一般的に利率だけで判断すると、生命保険は貯蓄性が高い種類であっても、構造上他の金融商品に劣ることも多いのです。そこで、利率以外にどのような機能が必要なのかをよく吟味して、判断しましょう。

特に、相続を視野に入れたとき、生命保険が活躍します。「おれは、相続税なんて発生するほど資産をもってないよ」ということではありません。相続は、相続税が発生しなくても、遺産分割でもめるんです。いわゆる家族間での争いということで「争族」という当て字を書く場合があるほどです。それを解決するのも生命保険の役割なんですね。

- ・老後の資金効率向上のために、今の保険のムダを確認したい方

- ・老後に最低限必要な保険を検討したい方

- ・相続時のことがご心配な方

どうぞこちらからご相談ください

ライフアドバイス

セカンドオピニオン

生命保険、損害保険にかかわる“セカンドオピニオン”をご希望されるかたは、ぜひご相談下さい。

- • 今までの担当者から、保険の見直しをせまられている。

- • 保険が更新時期を迎え、新しい設計を提案されているが、判断できない。

- • 保険で将来の資産形成をしたいのだが、年金がいいのか、養老保険がいいのか、終身保険がいいのか、ドル建てがいいのか、皆目わからないので意見を聞きたい。

- • 保険で将来の資産形成をしたいのだが、年金がいいのか、養老保険がいいのか、終身保険がいいのか、ドル建てがいいのか、皆目わからないので意見を聞きたい。

- • 勧められる保険会社だけでなく、他の保険会社の同様の商品も比較検討してみたい。

- • 自動車保険を通販にするかどうかで悩んでいる。価格以外に機能やサービスの違いを知りたい。

- • 傷害保険に、あちこちで重複して入っているように思う。一度、損害保険のすべてを俯瞰して、ムダを排除したいが、誰に相談すればいいか思いつかない。

このような例が示すとおり、保険は入らなければならないし、一生の支払を考えればとても高い買い物だし・・・ なのに気兼ねなく相談できる人や仕組みがないのが現実です。 担当者や営業マンに言えば、しつこく勧められ、断るのにストレスを感じるし。というのが残念ながら、今までの日本の保険事情だったと思います。

そこで、私たちは、加入や営業を前提としない、ストレスフリーなご相談をお受けできるようにしました。 まずは、こちらからご相談ください。経験豊富な専門社員が、正直にお答えいたします。

ライフ・シミュレーション

“もしも”があった時に、家族にどのくらい残せればいいでしょう。

- • 今、加入している生命保険が目的にあっているのか、確認してみたい。

- • 新たに生命保険を考えているが、どんな保険がどのくらい必要なのか、知りたい。

生命保険のことに関心がわいてきた時というのは、このような気持ちではないでしょうか。

特に、主たる給与所得者(固いですね、要は一家の大黒柱です)に、“もしも”があった場合、どんな保険が必要なのだろうかという疑問にお答えするのが、ライフ・シミュレーションです。

(生保業界では、「死亡された場合」のことを「“もしも”があった場合」

もしくは「“万が一”があった場合」という表現をすることが多いのです。)

Q&Aにも書きましたが、保険の話しでお会いすると必ずさせていただく質問があります。

質問:「なんのために、保険に入っているんですか?」という質問です。

すると、殆どの方が

答え:「家族の安心のため」とか「家族が生活できるように」と答えます。

当然ですよね。(^^)

そこで、次に

質問:「保険に入っていて、安心ですか?」と尋ねてみます。

意外にも「安心です」と答える人は殆どいないんです。逆に、「不安なんです」という人もいません。殆どの人の答えは

答え:「安心なんだか、不安なんだか、よくわからない。」という答えなんです。

これって、なんか変ですよね。「家族が安心するために」入っていると答える方が殆どなのに、入っていて「安心だか、不安だか、わからない」となってしまう。

「安心のためなのに、安心だかわからない」こうなってしまう大きな理由は、

『自分に“もしも”があった場合、いったいいくら残せば家族は安心なんだろうか? 生活できるんだろうか?』

という具体的な計算をしたことがないからだと言われています。今、“もしも”があったら? 10年後に“もしも”が訪れたら? 20年後だったら?・・・

このライフ・シミュレーションの計算結果に、現在加入の保険の保障額を当てはめてみて、大きな誤差がなければ安心ですよね。 大きな保障の保険に入っているつもりでも、この確認なしには「本当の安心」は得られないように思います。

保険相談をご依頼の方には、ライフ・シミュレーションの計算をさせて頂きますので、ご遠慮なくお申込み下さい。

ご相談のお申込を頂きましたら、CISほけんタウンより「質問シート」をお渡しします。ご入力内容を元にシミュレーションプランシートを作成しまして、アドバイスと共にお渡しします。(約1週間で作成)

ライフシミュレーションをご希望の方は、こちらからご依頼ください。

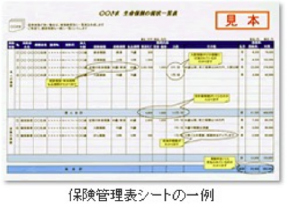

保険管理表作成[現状確認のススメ]

「自分の保険は大丈夫だと思っていたのに・・・」、「どんな保険に入ってるかと聞かれると、答えられないな・・・」という方も多いようです。そこで、加入している保険の現状確認をしておくことをお勧めいたします。わかりやすく図解したり、一覧表を作成してお送りいたします。

- • 保険は生活習慣病に似ている。

生命保険も損害保険も自動的に給与や口座から引き落とされていますので、支払いだけは進んでいきます。そして、ある時「えっ、保険の殆どが無くなっちゃったの?」となっても、もう後の祭りです。

この状況は、生活習慣病に似ていますね。後の祭りにならないために、生活習慣病の場合は、定期的に健康診断をして現在の健康状態を確認するわけです。

保険も全く同じです。是非、保険の定期的な健康診断=現状確認をしておいてください。保険の場合は5年に1回ぐらいの頻度で行ってみてください。

- • 長~い時間軸で俯瞰すると

保険は定年まで、あるいは一生、保険料を払うことが多いと思います。支払い期間がとても長いので、毎月のほんの少しの違いが意外なほどの違いになることもあります。

もしも、月3,000円安くなれば、年間で36,000円。30年で1,080,000円もの資金が出てきます。さらに4%の複利で運用したなら200万円を超える資金を作ることができます。

家族中の生命保険、損害保険の現状確認をするだけで、月々そのくらいのムダはみえてくるでしょう。是非、現状確認をしてみてください。

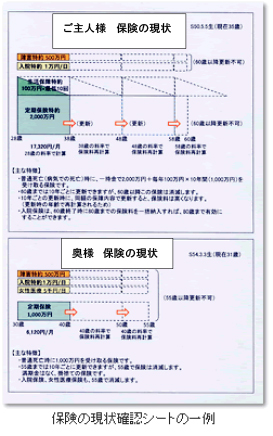

- • 家族内のバランスをみておきましょう

保険の現状確認をしてみると、案外多いのが、奥様やお子様の貯蓄性の保険に大きな資金を使ってしまい、大黒柱であるご主人の保障が小さいというアンバランスです。

一家中で使う保険料をリバランスすることで安心で効率のよい保険が見えてきます。そのための現状確認です。